Durante la última década, el software—especialmente el modelo SaaS—ha sido uno de los principales beneficiarios de la expansión del crédito privado. Los ingresos recurrentes, los altos márgenes y la escalabilidad de estos modelos de negocio los convirtieron en candidatos ideales para estructuras de financiación no dilutiva.

Sin embargo, en los últimos meses han empezado a aparecer señales de tensión en este segmento. Sin tratarse de una crisis sistémica, la combinación de condiciones financieras más restrictivas, la normalización del crecimiento y un underwriting más exigente está poniendo de manifiesto debilidades estructurales en cómo se ha utilizado el crédito privado en software.

Para inversores y operadores, entender estas dinámicas es cada vez más crítico.

Qué ha cambiado: del crecimiento como driver al foco en caja

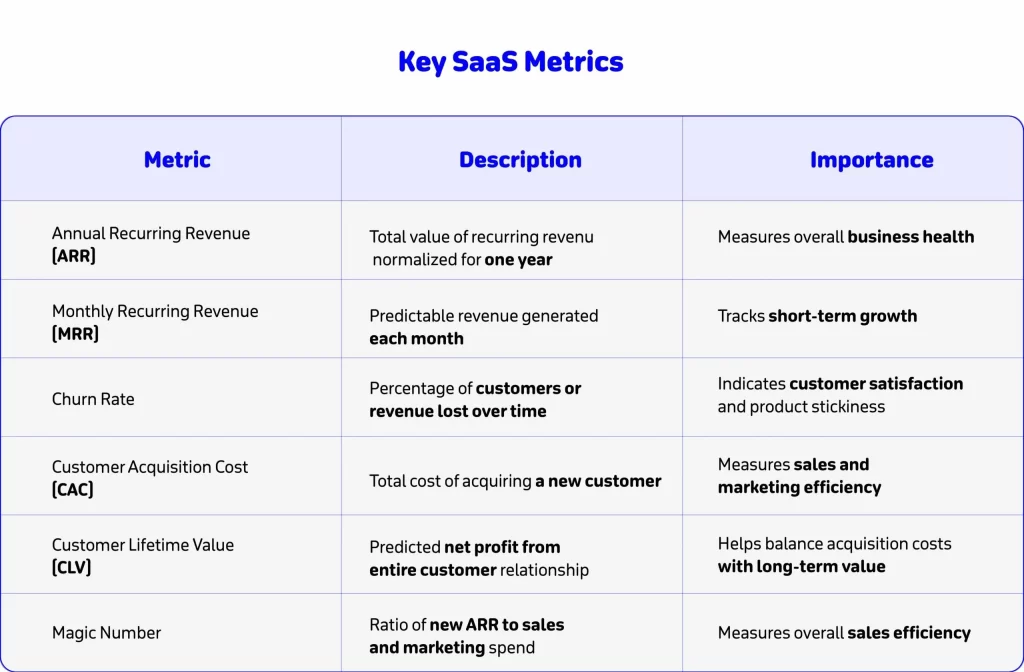

Durante el entorno de tipos bajos, los fondos de crédito privado financiaban compañías de software basándose principalmente en métricas forward—especialmente el crecimiento del ARR (Annual Recurring Revenue) y la retención.

Las hipótesis típicas incluían:

- Crecimientos elevados sostenidos (frecuentemente >30%)

- Net Revenue Retention (NRR) por encima del 110%

- Acceso continuo a capital adicional

Hoy, estas hipótesis están siendo cuestionadas.

El crecimiento se ha moderado en muchos segmentos SaaS, los costes de adquisición de clientes han aumentado y el capital ya no es tan abundante. Como resultado, los financiadores están desplazando el foco desde el crecimiento hacia la resiliencia de caja y la protección a la baja. Este cambio está en el núcleo de la tensión actual en compañías de software financiadas con crédito privado.

Dónde está apareciendo la presión

1. Dependencia excesiva de la “calidad del ARR”

No todo el ARR es igual. En varios casos recientes, los financiadores han confiado excesivamente en cifras de ARR headline sin analizar suficientemente su calidad.

Problemas habituales:

- Alta concentración en pocos clientes

- ARR contractual frente a cobros reales

- Ingresos sostenidos mediante descuentos o incentivos

Cuando el crecimiento se desacelera, estas debilidades afloran rápidamente, impactando tanto la valoración como la capacidad de endeudamiento.

2. Apalancamiento agresivo basado en métricas forward

En un entorno competitivo, el nivel de deuda se ha estructurado frecuentemente sobre múltiplos de ARR futuro, más que sobre rentabilidad actual.

Un esquema simplificado habitual:

- Deuda = % del ARR forward

- Expansión de márgenes asumida

- Refinanciación implícita a mayor escala

Este modelo funciona en escenarios de alto crecimiento, pero se vuelve frágil cuando:

- El crecimiento no se materializa

- Los márgenes tardan en expandirse

- Las condiciones de refinanciación se endurecen

3. Covenants poco adaptados a entornos volátiles

Muchos deals incluían estructuras covenant-lite o métricas ajustadas al crecimiento:

- Umbrales mínimos de crecimiento de ARR

- EBITDA ajustado con múltiples add-backs

Aunque aportan flexibilidad, estas estructuras pueden retrasar señales de alerta. Cuando se producen incumplimientos, la situación suele ser más severa.

4. Riesgo de refinanciación

Las estrategias de crédito privado suelen asumir una refinanciación o recapitalización en un horizonte definido.

Actualmente, esto se complica por:

- Múltiplos de valoración más bajos

- Mayor selectividad de los financiadores

- Coste de capital más elevado

Esto genera un desajuste entre las hipótesis iniciales y la realidad del mercado.

Un marco práctico para reevaluar el riesgo en software

Para navegar este entorno, tanto inversores como operadores pueden beneficiarse de un enfoque estructurado:

1. Calidad de ingresos

Más allá del tamaño:

- Concentración de clientes

- Duración contractual y visibilidad

- Churn y downgrades

Cobros vs ingresos devengados

2. Unit economics y eficiencia

Del crecimiento a la eficiencia:

- CAC payback

- Estabilidad del margen bruto

- Eficiencia comercial

3. Conversión a caja

Del ARR a la caja:

- Diferencias entre EBITDA y caja

- Capital circulante

- Capitalización de costes

4. Sostenibilidad del apalancamiento

Stress test de la estructura:

- Deuda / ARR vs Deuda / EBITDA

- Sensibilidad a menor crecimiento

- Cobertura de intereses en downside

5. Viabilidad de refinanciación

Evaluar salidas realistas:

- Múltiplos actuales

- Comparables

- Apetito de financiadores

Checklist de señales de alerta

En función de las transacciones recientes y la evolución del mercado, varias señales de alerta están adquiriendo cada vez más relevancia:

- Crecimiento de ARR acompañado de caída en cobros

- Alta concentración en pocos clientes

- EBITDA ajustado que oculta caja negativa

- CAC payback superior a 24–30 meses

- Deuda basada en proyecciones agresivas

- Baja visibilidad de refinanciación (12–24 meses)

- Aumento de la rotación o contracción en cohortes clave

- Uso intensivo de descuentos comerciales

Detectar estos factores a tiempo puede cambiar significativamente el resultado de una inversión.

Qué podemos esperar

Más que una crisis estructural, estamos ante un ajuste en la percepción del riesgo y una normalización del underwriting en el crédito privado para software.

Es previsible:

- Menor apalancamiento

- Mayor foco en caja

- Covenants más exigentes

- Mayor diferenciación entre activos

Para los inversores disciplinados y las empresas bien posicionadas, este entorno puede, en última instancia, crear mejores oportunidades, con estructuras de capital más sostenibles.

Reflexión Final

El binomio software + crédito privado sigue siendo atractivo, pero está evolucionando rápidamente. La diferencia entre una buena y una mala inversión dependerá cada vez más de separar narrativa de fundamentales.

El análisis financiero riguroso, las hipótesis realistas y la modelización robusta ya no son opcionales.

Cómo podemos ayudarte

En Kea Advisory, ayudamos a inversores, fundadores y equipos directivos a construir modelos financieros sólidos, analizar riesgos y tomar mejores decisiones.

Si estás evaluando una inversión, revisando una cartera o preparando una refinanciación, estaremos encantados de ayudarte.