Por qué la fragmentación geopolítica está cambiando la forma de construir modelos financieros

Durante décadas, la globalización hizo mucho más que transformar las cadenas de suministro y el comercio internacional. También simplificó las hipótesis sobre las que se construyó gran parte de la modelización financiera moderna.

Las empresas operaban en un mundo cada vez más interconectado, donde el capital se movía con relativa libertad, las barreras comerciales disminuían, las cadenas de suministro se optimizaban globalmente y la fricción geopolítica permanecía relativamente contenida. Como consecuencia, muchos modelos financieros evolucionaron bajo una misma hipótesis implícita: que el mundo avanzaba hacia una mayor convergencia económica, operativa y, hasta cierto punto, política.

Esa hipótesis es cada vez más difícil de sostener.

El entorno actual está marcado por la regionalización, la política industrial, la autonomía estratégica, los controles a la exportación, la incertidumbre arancelaria y una creciente competencia geopolítica entre grandes bloques económicos. Y las implicaciones no son únicamente macroeconómicas. También afectan directamente a la forma en que las empresas deben modelizarse, valorarse y proyectarse financieramente.

En muchos casos, la cuestión ya no es si un modelo es “lo suficientemente complejo”, sino si sus hipótesis siguen reflejando la estructura del mundo que intentan representar.

La globalización simplificó silenciosamente la modelización financiera

Una de las consecuencias menos comentadas de la globalización fue la reducción de la fricción estructural.

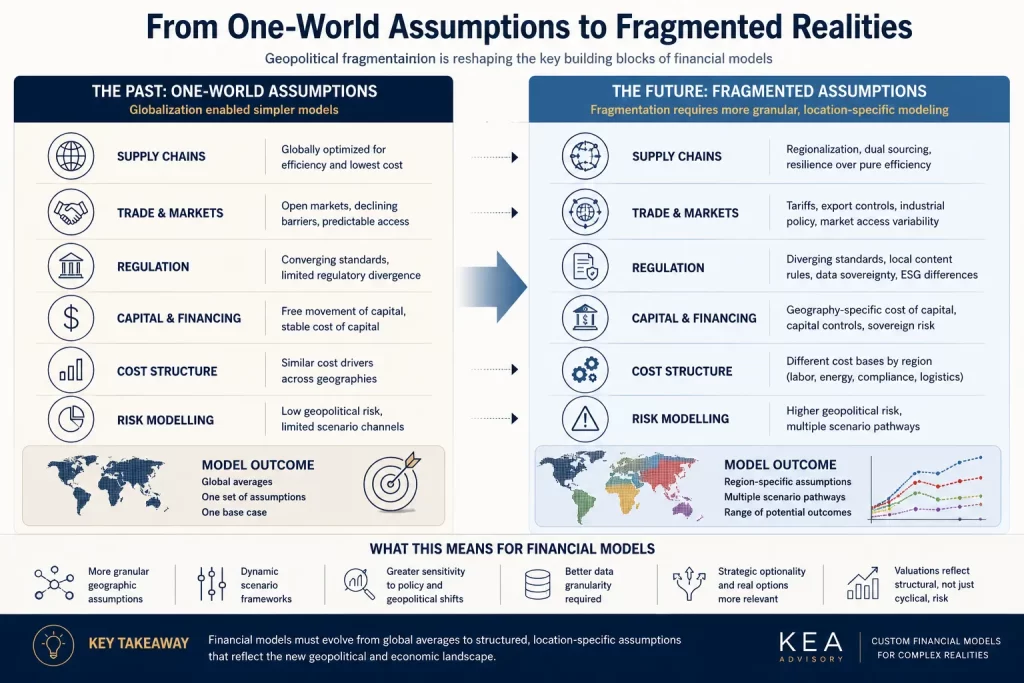

Durante años, muchas empresas pudieron asumir:

- relaciones comerciales relativamente estables,

- cadenas de suministro optimizadas globalmente,

- acceso predecible a centros de fabricación,

- expansión internacional sostenida,

- y una convergencia progresiva en eficiencia operativa.

Eso creó un entorno en el que las medias globales funcionaban razonablemente bien. Las hipótesis de crecimiento, estructuras de márgenes, estrategias de aprovisionamiento y decisiones de asignación de capital podían modelizarse mediante marcos relativamente homogéneos.

Una empresa que fabricaba en Asia y vendía en Europa o Estados Unidos no era percibida necesariamente como portadora de un riesgo geopolítico estructural significativo. La eficiencia era la hipótesis dominante.

Pero el mundo es hoy menos homogéneo.

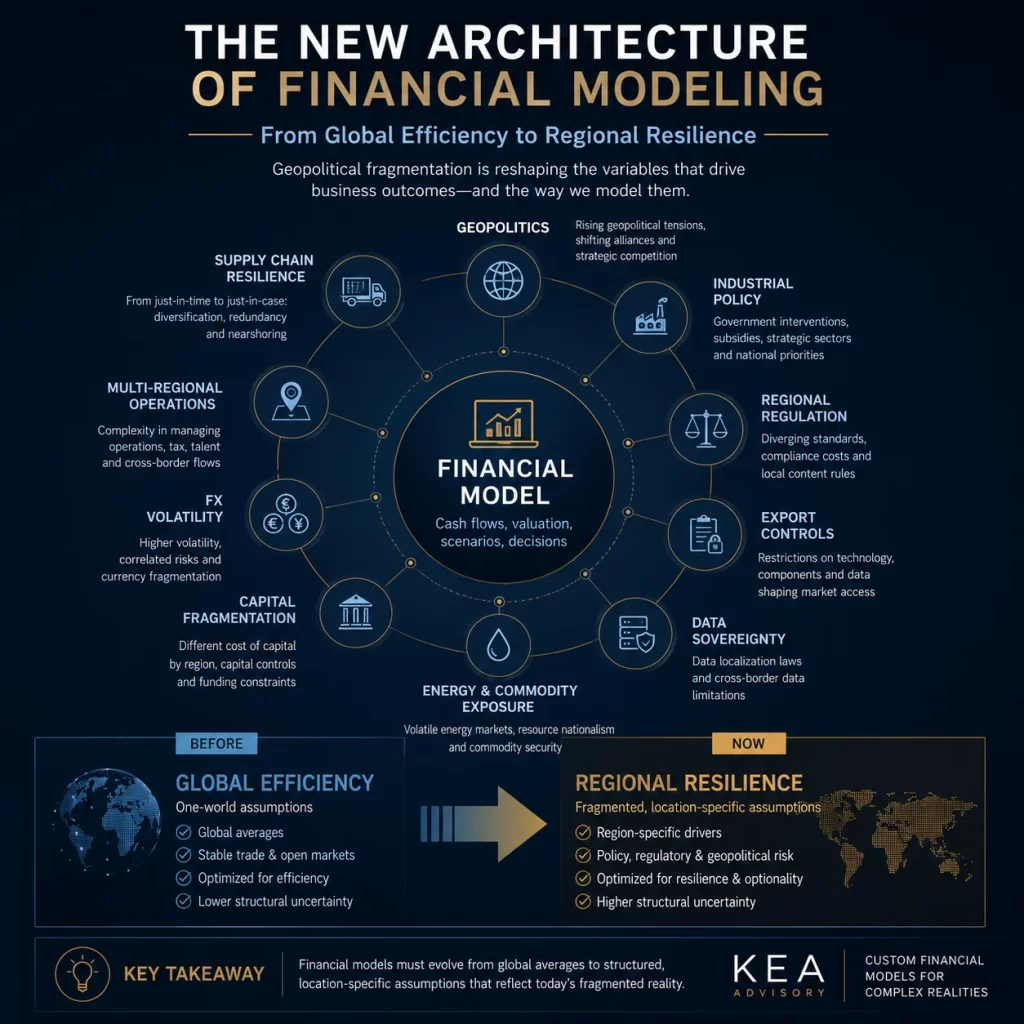

Cada vez más, las empresas deben operar entre prioridades políticas distintas, entornos regulatorios divergentes e intereses estratégicos en conflicto. Y a medida que esa fragmentación aumenta, las hipótesis financieras se vuelven más localizadas, más condicionales y menos transferibles entre geografías.

En otras palabras, la globalización hizo que muchos modelos financieros fueran más limpios. La fragmentación está haciendo que sean más representativos de la realidad.

El auge de las hipótesis fragmentadas

Este cambio ya es visible en múltiples industrias.

Apple, por ejemplo, lleva años diversificando parte de su capacidad de producción fuera de China hacia países como India o Vietnam. Esa decisión no es únicamente operativa. Refleja una necesidad creciente de reducir riesgos de concentración y aumentar la resiliencia geopolítica.

Desde una perspectiva de modelización financiera, eso modifica simultáneamente múltiples hipótesis:

- necesidades de CAPEX,

- eficiencia de fabricación,

- costes logísticos,

- necesidades de capital circulante,

- e incluso expectativas de márgenes a largo plazo.

Del mismo modo, ASML se ha visto cada vez más condicionada por restricciones a la exportación relacionadas con la industria de semiconductores y las tensiones geopolíticas. En este contexto, proyectar ingresos futuros ya no depende únicamente de la demanda de mercado o del liderazgo tecnológico. Las decisiones políticas pasan a formar parte del propio marco de previsión.

Algo similar ocurre con NVIDIA, donde la demanda de infraestructura de inteligencia artificial puede mantenerse estructuralmente fuerte mientras las restricciones a la exportación limitan simultáneamente el acceso a determinados mercados. La hipótesis tradicional de “demanda global” pierde utilidad cuando el acceso a esa demanda depende de factores políticos.

Mientras tanto, TSMC ejemplifica otro aspecto cada vez más relevante: el riesgo de concentración geográfica. Una cadena de suministro extremadamente eficiente puede seguir representando una vulnerabilidad estructural si capacidades críticas de producción se concentran en regiones estratégicamente sensibles.

Estos ejemplos pueden parecer propios de grandes multinacionales, pero la lógica subyacente se aplica cada vez más también a empresas medianas, startups y negocios internacionales.

Una empresa europea de software que se expande internacionalmente puede enfrentarse a distintos requisitos de localización de datos según la región. Un fabricante puede necesitar duplicar proveedores para mejorar su resiliencia. Un negocio históricamente optimizado para la eficiencia puede empezar a priorizar redundancia, diversificación regional o adaptabilidad regulatoria.

Y todas esas decisiones afectan directamente a los modelos financieros.

Por qué los marcos tradicionales de modelización están bajo presión

El problema no es que las técnicas tradicionales de modelización financiera hayan dejado de ser útiles. Los modelos de descuento de flujos de caja, las metodologías de forecasting o los marcos clásicos de valoración siguen siendo plenamente válidos.

Lo que está cambiando es la estabilidad de las hipótesis que existen debajo de ellos.

Históricamente, muchos modelos asumían implícitamente:

- una globalización estable,

- baja fricción geopolítica,

- cadenas de suministro predecibles,

- y un acceso relativamente uniforme a mercados y capital.

Hoy, esas hipótesis requieren una mayor segmentación.

Los márgenes pueden variar significativamente entre geografías. Los costes regulatorios pueden diferir de forma material entre jurisdicciones. La resiliencia de la cadena de suministro puede exigir infraestructuras duplicadas o mayores niveles de inventario. Los aranceles y la política industrial pueden alterar posiciones competitivas. Incluso el riesgo país puede volverse más dinámico dentro de economías desarrolladas.

Cada vez más, las “medias globales” dejan de ser representativas.

Esto no significa necesariamente que todos los modelos deban volverse mucho más complejos. De hecho, la complejidad por sí misma suele reducir claridad.

Pero sí implica que los modelos financieros deben incorporar de forma más explícita la fragmentación estructural:

- hipótesis específicas por región,

- sensibilidad geopolítica,

- divergencia regulatoria,

- dependencias de cadena de suministro,

- y múltiples configuraciones operativas posibles.

Durante años, la eficiencia fue una de las principales hipótesis implícitas en la modelización financiera. Cada vez más, la resiliencia también empieza a serlo.

La modelización financiera en un mundo más fragmentado

Este cambio también tiene implicaciones relevantes para el asesoramiento financiero y la toma de decisiones.

Las empresas ya no operan únicamente en un entorno económico. Operan dentro de sistemas superpuestos de política, regulación, tecnología y competencia estratégica. Como consecuencia, la modelización financiera se está convirtiendo cada vez más en un ejercicio de traducción de realidades geopolíticas y operativas en hipótesis financieras.

Eso exige modelos capaces de adaptarse a entornos más fragmentados, en lugar de depender de marcos globales excesivamente estandarizados.

El objetivo no es predecir la geopolítica. Es reconocer que la geopolítica influye cada vez más directamente en los resultados financieros.

En muchos sentidos, la era de la modelización financiera de “un solo mundo” está llegando a su fin.

La próxima generación de modelos financieros probablemente dependerá menos de hipótesis universales y más de la adaptabilidad estructural, la especificidad regional y la resiliencia operativa.

Y cada vez más, las empresas necesitarán modelos construidos a medida capaces de reflejar esa realidad, en lugar de simplificarla.