Muchos empresarios observan los estados financieros y se centran únicamente en algunas cifras evidentes:

- crecimiento de ingresos,

- beneficio,

- caja disponible,

- o nivel de deuda.

Pero los profesionales financieros con experiencia rara vez analizan una compañía de esa manera.

Para un analista, inversor o asesor financiero, los estados financieros no son simplemente documentos contables. Son el reflejo de cómo funciona realmente un negocio por debajo de la superficie.

Dos compañías pueden presentar un crecimiento de ingresos y una rentabilidad similares, pero tener una calidad financiera, exposición al riesgo y sostenibilidad a largo plazo completamente distintas.

Esa diferencia normalmente solo se hace visible a través de un análisis financiero más profundo.

Esto es especialmente importante hoy en día. En un entorno de tipos de interés más elevados, financiación más restrictiva e inversores más selectivos, comprender las señales ocultas dentro de los estados financieros se ha vuelto mucho más valioso que limitarse a observar el crecimiento de ingresos.

En KEA Advisory gran parte de nuestro trabajo consiste en ayudar a fundadores, inversores y compañías a interpretar la información financiera más allá de las cifras evidentes.

Porque el análisis financiero rara vez trata sobre métricas aisladas. Trata sobre identificar patrones, relaciones, inconsistencias y tendencias que revelan lo que realmente está ocurriendo dentro de un negocio.

El análisis financiero consiste en conectar señales

Uno de los mayores errores sobre el análisis financiero es pensar que los profesionales se centran principalmente en fórmulas y ratios.

En realidad, los analistas experimentados dedican mucho más tiempo a hacerse preguntas como:

- ¿Por qué el cash flow empeora mientras el beneficio mejora?

- ¿Por qué las cuentas a cobrar crecen más rápido que los ingresos?

- ¿Por qué el inventario aumenta mientras las ventas se ralentizan?

- ¿Por qué el EBITDA parece sólido mientras la liquidez se deteriora?

- ¿Por qué el crecimiento requiere cada vez más capital?

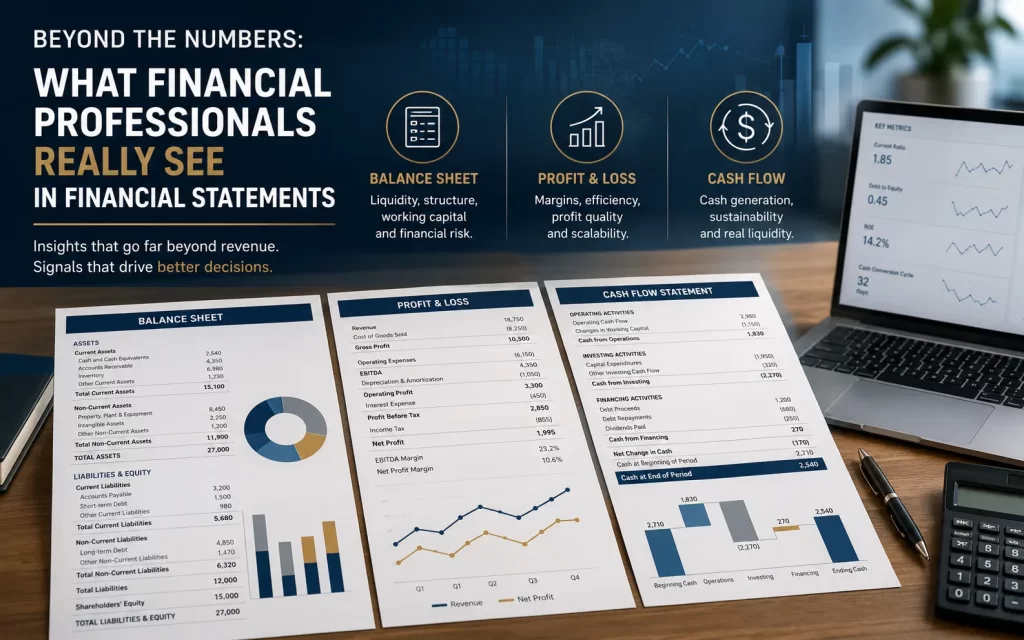

El verdadero valor del análisis financiero surge de entender cómo interactúan los tres estados financieros:

- el Balance,

- la Cuenta de Resultados,

- y el Estado de Flujos de Caja.

Por separado, cada uno aporta información.

Juntos, revelan la realidad financiera de una compañía.

Balance: la historia oculta detrás de la posición financiera

Para quienes no tienen formación financiera, un balance suele parecer algo estático y difícil de interpretar.

Para un analista financiero, sin embargo, es uno de los documentos más reveladores de toda la empresa.

Un balance no solo muestra lo que una compañía posee y debe. También muestra:

- cómo se financia el crecimiento,

- cómo de eficiente es operativamente la compañía,

- qué nivel de presión financiera existe,

- y qué capacidad de resistencia puede tener el negocio ante situaciones de estrés.

La liquidez es más importante de lo que muchas compañías creen

Una de las primeras cosas que analizan los profesionales es la liquidez.

Una empresa puede parecer rentable mientras afronta tensiones ocultas a corto plazo si:

- las cuentas a cobrar crecen demasiado rápido,

- el inventario consume caja,

- o los pasivos corrientes aumentan más rápido que los activos líquidos.

Por eso métricas como:

- Current Ratio,

- Quick Ratio,

- y la evolución del working capital

siguen siendo extremadamente importantes.

Pero los profesionales rara vez se quedan únicamente en el ratio.

Analizan por qué la liquidez evoluciona de determinada manera.

Por ejemplo, unas cuentas a cobrar creciendo rápidamente pueden indicar:

- problemas de cobro,

- políticas comerciales demasiado agresivas,

- riesgo de concentración de clientes,

- o presión oculta para mantener el crecimiento.

En algunos casos, las empresas terminan convirtiéndose involuntariamente en financiadoras de sus propios clientes.

El inventario suele revelar problemas operativos antes que la cuenta de resultados

El análisis de inventario es otra de las áreas donde los analistas experimentados ponen mucha atención.

Un crecimiento excesivo del inventario puede indicar:

- previsiones de demanda deficientes,

- ineficiencias operativas,

- ineficiencias operativas y rotación de producto más lenta,

- desalineación en compras,

- o futuras presiones sobre márgenes.

Esto resulta especialmente relevante en:

- retail,

- bienes de consumo,

- fabricación,

- y startups basadas en producto.

Una empresa puede seguir mostrando crecimiento de ingresos mientras el inventario absorbe cada vez más caja silenciosamente en segundo plano.

En muchos casos, la presión financiera aparece en el balance mucho antes de hacerse visible en la rentabilidad.

La deuda no es necesariamente el problema

Muchos empresarios se centran principalmente en cuánta deuda tiene una compañía.

Los profesionales suelen fijarse mucho más en:

- la estructura de la deuda,

- la capacidad de repago,

- el perfil de vencimientos,

- la carga financiera,

- y la dependencia de financiación externa.

Dos compañías con el mismo nivel de apalancamiento pueden tener perfiles de riesgo financiero completamente distintos dependiendo de:

- la generación de caja,

- la estabilidad operativa,

- y las necesidades de refinanciación.

Esto se ha vuelto todavía más importante en el actual entorno de tipos elevados, donde el riesgo de refinanciación y el coste de financiación tienen un impacto mucho mayor que hace unos años.

Cuenta de Resultados: el crecimiento de ingresos nunca cuenta toda la historia

El crecimiento de ingresos llama la atención.

Pero los analistas profesionales saben que los ingresos rara vez explican por sí solos la calidad de un negocio.

En muchas ocasiones, un fuerte crecimiento de ventas puede ocultar un deterioro financiero importante por debajo de la superficie.

La calidad de los ingresos importa

Los profesionales financieros suelen analizar:

- cómo de sostenible es el crecimiento,

- si depende excesivamente del gasto en marketing,

- cómo de recurrentes son los ingresos,

- y si el crecimiento está generando apalancamiento operativo.

Por ejemplo, dos compañías pueden crecer ambas un 30%.

Sin embargo:

- una puede mejorar márgenes y generación de caja,

- mientras la otra necesita costes de marketing, operaciones y financiación desproporcionadamente más altos solo para mantener ese crecimiento.

A primera vista, los números pueden parecer similares.

La calidad subyacente del negocio puede ser completamente distinta.

El análisis de márgenes suele revelar problemas estratégicos

Los márgenes cuentan una historia mucho más profunda de lo que muchas compañías imaginan.

Los profesionales monitorizan muy de cerca:

- Gross Margin,

- EBITDA Margin,

- Operating Margin,

- y los márgenes de contribución.

No solo las cifras absolutas, sino también cómo evolucionan con el tiempo.

El deterioro de márgenes puede indicar:

- presión competitiva en precios,

- ineficiencias operativas,

- incremento del coste de adquisición de clientes,

- problemas en la cadena de suministro,

- o pérdida de fortaleza competitiva.

Mientras tanto, la mejora de márgenes puede revelar:

- escalabilidad,

- mayor disciplina operativa,

- poder de fijación de precios,

- o mejoras de eficiencia.

Uno de los principales objetivos del análisis financiero es distinguir entre:

- crecimiento rentable,

- y crecimiento que destruye valor.

El EBITDA es útil, pero muchas veces mal interpretado

Muchas compañías e inversores prestan mucha atención al EBITDA.

Aunque el EBITDA puede resultar útil para comparar rendimiento operativo, los profesionales rara vez lo analizan de forma aislada.

Un EBITDA sólido no significa necesariamente:

- fuerte generación de caja,

- bajo riesgo financiero,

- o sostenibilidad operativa.

Una compañía puede mostrar EBITDA positivo mientras simultáneamente:

- consume grandes cantidades de caja,

- acumula inventario,

- incrementa cuentas a cobrar,

- o depende fuertemente de financiación externa.

Por eso los analistas siempre conectan rentabilidad con dinámica de balance y comportamiento del cash flow.

Estado de Flujos de Caja: donde suele aparecer la realidad financiera

Si existe un estado financiero al que los profesionales suelen dar prioridad por encima del resto, es el Estado de Flujos de Caja.

Porque el cash flow es difícil de manipular durante largos periodos de tiempo.

Una empresa puede mejorar temporalmente su rentabilidad contable.

Es mucho más difícil ocultar una débil generación de caja indefinidamente.

Por qué compañías rentables a veces se quedan sin caja

Una de las situaciones más comunes que encuentran los analistas son compañías aparentemente rentables que afrontan crecientes tensiones de liquidez.

Esto ocurre porque beneficio contable y generación de caja no son lo mismo.

El análisis de cash flow ayuda a detectar:

- presión de working capital,

- sostenibilidad operativa,

- dependencia financiera,

- y generación real de liquidez.

Por ejemplo:

- unas cuentas a cobrar creciendo rápidamente reducen caja,

- el aumento de inventario consume liquidez,

- el repago de deuda genera presión,

- y las inversiones en capital pueden absorber recursos importantes.

Una compañía puede reportar un fuerte beneficio neto mientras financieramente se debilita.

Por eso los inversores experimentados prestan mucha atención a:

- Flujo de caja operativo,

- Flujo de caja libre,

- y eficiencia en conversión de caja.

Consumir caja no siempre es negativo, pero debe entenderse

En startups y compañías de alto crecimiento, un cash flow negativo no es automáticamente un problema.

La pregunta clave es:

¿Por qué la compañía está consumiendo caja y si ese consumo es sostenible?

Los profesionales analizan:

- burn rate,

- runway,

- escalabilidad,

- necesidades de financiación,

- y retorno esperado sobre el capital invertido.

Una empresa que consume caja para financiar oportunidades de crecimiento escalables puede representar una sólida oportunidad de inversión.

Una compañía que consume caja por ineficiencia operativa representa una situación completamente distinta.

Los números por sí solos rara vez dan la respuesta completa.

La interpretación importa.

La conclusión más importante: los estados financieros deben analizarse conjuntamente

Una de las mayores diferencias entre un análisis profesional y uno no profesional es que los analistas experimentados rara vez evalúan los estados financieros de forma independiente.

Buscan coherencia entre los tres estados.

Por ejemplo:

- el crecimiento de ingresos debería terminar apoyando la generación de caja,

- el aumento de inventario debería estar alineado con la expansión operativa,

- el crecimiento de deuda debería tener una explicación estratégica,

- y la rentabilidad debería traducirse en una mejora del patrimonio neto con el tiempo.

Cuando aparecen inconsistencias, los analistas investigan más profundamente.

Muy a menudo, los riesgos financieros más importantes no se encuentran en una única métrica.

Surgen de las relaciones entre múltiples indicadores.

Por eso el análisis financiero profesional va mucho más allá de simplemente leer estados financieros.

Consiste en interpretar cómo funciona realmente un negocio desde el punto de vista operativo, estratégico y financiero.

Por qué esto es más importante que nunca hoy

En los últimos años, la disciplina financiera se ha vuelto cada vez más importante.

Los inversores son más selectivos.

La financiación es más cara.

La liquidez importa más.

Y el crecimiento sostenible recibe mucha más atención que el crecimiento a cualquier precio.

Como consecuencia, las compañías necesitan cada vez más:

- mayor visibilidad financiera,

- mejores previsiones,

- modelización más sofisticada,

- y análisis estratégico más profundo.

Las empresas que entienden su realidad financiera antes suelen tomar mejores decisiones y hacerlo más rápido.

Reflexión final

Los estados financieros siempre cuentan una historia.

La cuestión es si alguien sabe interpretarla correctamente.

Los profesionales financieros con experiencia miran mucho más allá de ingresos, beneficio y métricas superficiales. Analizan:

- riesgos ocultos,

- ineficiencias operativas,

- tensiones de liquidez,

- escalabilidad,

- sostenibilidad financiera,

- y creación de valor a largo plazo.

Y muchas veces, las señales más importantes no son evidentes a primera vista.

En KEA Advisory ayudamos a compañías, fundadores e inversores a interpretar la información financiera mediante análisis estratégico, modelización financiera y procesos de financial due diligence que facilitan una mejor toma de decisiones, fundraising y crecimiento sostenible a largo plazo.