Caso real: complejidad operativa, planificación de capital y toma de decisiones

1. Contexto

Una firma de asesoramiento con sede en Reino Unido nos contactó para apoyar a uno de sus clientes en el diseño de un marco financiero robusto que sustentara un ambicioso plan de expansión.

El cliente operaba en el sector de productos de papel —principalmente papel higiénico y rollos de cocina— con múltiples variantes de tamaño y formato. A pesar de contar con una operativa consolidada, carecía de una herramienta financiera estructurada que permitiera:

- Planificar el crecimiento a medio plazo

- Tomar decisiones operativas con base financiera

- Asignar capital de forma eficiente

- Definir una estrategia de financiación

El objetivo era claro: desarrollar un modelo financiero completamente integrado, con horizonte de 5 años y granularidad mensual, capaz de capturar la complejidad del negocio y traducirla en decisiones accionables.

2. El reto

A primera vista, podría parecer un modelo financiero estándar. No lo era.

El proyecto presentaba múltiples capas de complejidad:

Complejidad operativa

- Hasta 50 productos distintos (SKUs)

- Diferentes estructuras de costes por producto

- Configuración flexible de componentes

Cadena de suministro

- Hasta 50 proveedores

- Variabilidad en precios unitarios y diferencias en tiempos de entrega

Inventario

- Estructura dual: materias primas y producto terminado

- Política de stock basada en demanda futura

Capital necesario

- Inversiones recurrentes en CAPEX

- Necesidad de modelizar amortizaciones a nivel de activo

Estructura de capital

- Deuda con sistema de amortización francés

- Integración de herramientas de financiación a corto plazo

Personal

- Múltiples categorías de empleados

- Evolución mensual de plantilla y costes

Esto requería algo más que un Excel: requería un sistema financiero estructurado, escalable y coherente.

3. Enfoque y diseño

Desarrollamos un modelo financiero totalmente integrado, estructurado en torno a la claridad, la modularidad y la facilidad de uso.

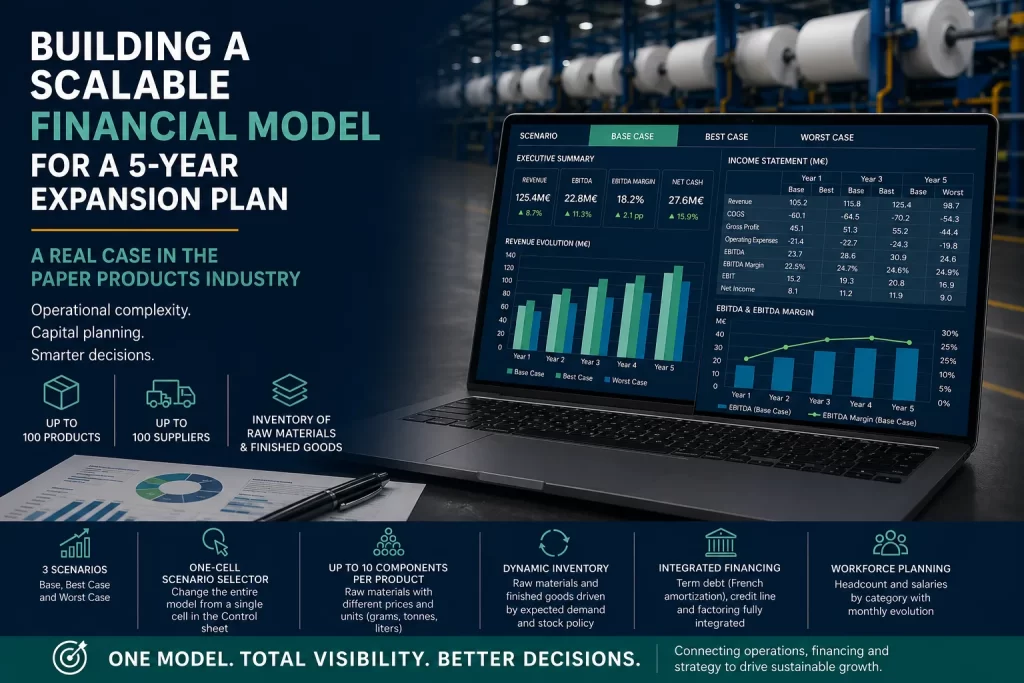

Una característica central del modelo fue la capacidad de trabajar con tres escenarios distintos:

- Base case (escenario esperado)

- Best case (escenario optimista)

- Worst case (escenario adverso)

La selección del escenario se realizaba desde una única celda en la pestaña de Control, lo que permitía actualizar automáticamente todo el modelo —desde los drivers operativos hasta los estados financieros.

Esto permitió realizar comparaciones en tiempo real y mejoró significativamente la toma de decisiones en situaciones de incertidumbre.

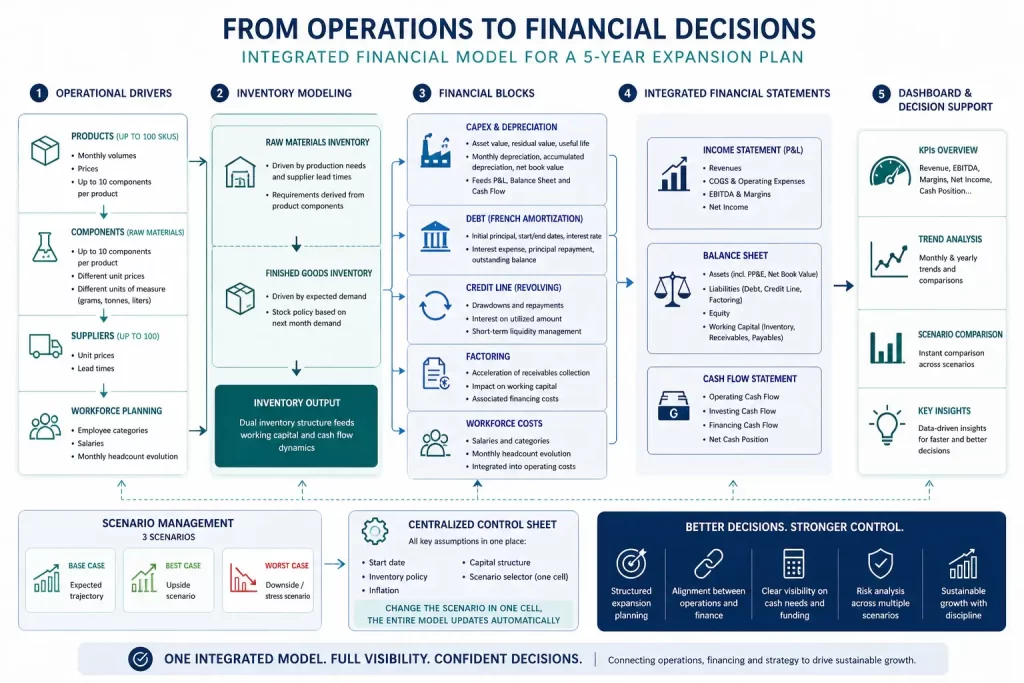

4. Estructura del modelo

4.1 Capa de control

Se diseñó una pestaña central de Control que permitía gestionar los principales supuestos globales:

- Fecha de inicio

- Política de inventario (% sobre demanda futura)

- Inflación

- Estructura de capital

Además, incluía el selector de escenario, que actuaba como punto de control de toda la lógica del modelo.

4.2 Motor de ingresos y productos

Se desarrolló un módulo capaz de gestionar hasta 50 productos, cada uno definido por:

- Volúmenes mensuales

- Precios

- Estructura de costes específica

Cada producto incorporaba hasta 10 componentes distintos, correspondientes a materias primas con:

- Diferentes precios unitarios

- Distintas unidades de medida (gramos, toneladas, litros)

Esto permitía construir una estructura de costes altamente granular y realista.

4.3 Proveedores, componentes y estructura de costes

Se incluyó una capa específica para modelizar hasta 50 proveedores, con:

- Precios unitarios

- Tiempos de entrega

Estos inputs alimentaban directamente los componentes de cada producto, generando una estructura completamente conectada:

Proveedores → Materias primas → Productos → Estados financieros

Esto garantizaba que cualquier cambio operativo se reflejara de forma consistente en todo el modelo.

4.4 Modelización del inventario

El inventario se estructuró en dos niveles:

- Inventario de materias primas, determinado por las necesidades de producción y la cadena de suministro

- Inventario de producto terminado, determinado por la demanda esperada y la política de stock

Todos los requerimientos de materias primas derivados de los productos alimentaban directamente el cálculo del inventario.

En última instancia, el inventario estaba anclado a la demanda futura, asegurando coherencia entre:

- Operaciones

- Supply chain

- Planificación financiera

Esto tenía un impacto directo y dinámico en el capital circulante y en la caja.

4.5 CAPEX y amortización

Se desarrolló un módulo flexible de CAPEX donde el usuario podía introducir:

- Valor del activo

- Valor residual

- Vida útil (en meses)

El modelo generaba automáticamente:

- Amortización mensual

- Amortización acumulada

- Valor neto contable

De forma crítica, los cálculos de amortización estaban completamente integrados en los tres estados financieros, garantizando coherencia y trazabilidad:

- Impacto directo en la Cuenta de resultados (gasto por amortización)

- Impacto en el Balance (amortización acumulada y valor neto de los activos)

- Ajuste en el Flujo de caja (como partida no monetaria)

Los supuestos de CAPEX podían modificarse por escenario, permitiendo analizar distintas estrategias de inversión.

4.6 Deuda y financiación

Se implementó un módulo completo de financiación que incluía:

Deuda a plazo (sistema francés)

- Capital inicial

- Fechas de inicio y fin

- Tipo de interés

Línea de crédito (revolving)

- Disposiciones y repagos dinámicos

- Intereses sobre saldo dispuesto

- Gestión de liquidez a corto plazo

Factoring

- Anticipación de cobros

- Impacto en el capital circulante

- Costes financieros asociados

Outputs included:

- Gastos por intereses

- Amortización del principal

- Capital pendiente

Todos estos elementos estaban completamente integrados en los estados financieros y eran ajustables por escenario.

4.7 Planificación de personal

El modelo incluía un módulo específico de personal con:

- Categorías de empleados

- Salarios

- Evolución mensual de plantilla

Esto permitía alinear el crecimiento operativo con la estructura de costes.

4.8 Integración de estados financieros

Todos los módulos se integraban en:

- Cuenta de resultados

- Balance

- Flujo de caja

Con periodicidad mensual durante 5 años, garantizando consistencia total entre los drivers operativos y los outputs financieros en todos los escenarios.

4.9 Dashboard y soporte a la decisión

Se diseñó un dashboard que resumía las principales métricas:

- Ingresos, costes, EBITDA y margen EBITDA

- Comparativas interanuales (P&L y Balance)

- Evolución de variables clave

El usuario podía cambiar de escenario de forma inmediata y analizar impacto, riesgo y necesidades de liquidez.

5. Impacto

El modelo se convirtió en una herramienta central de toma de decisiones.

Permitió:

- Estructurar el plan de expansión de forma rigurosa

- Alinear la operativa con la visión financiera

- Anticipar necesidades de financiación

- Mejorar la velocidad y calidad de las decisiones

Especialmente relevante fue la capacidad de gestionar la liquidez en distintos escenarios gracias a la integración de la línea de crédito y el factoring.

6. Conclusiones

Este caso refleja una realidad habitual en empresas en crecimiento:

La complejidad operativa suele avanzar más rápido que la estructura financiera.

Un modelo financiero bien diseñado no es solo una herramienta de reporting. Es un sistema estratégico.

Cuando las variables operativas (productos, proveedores, inventario) están totalmente integradas con los resultados financieros y mejoradas con flexibilidad de escenarios, las empresas pueden:

- Cuantificar la incertidumbre

- Testar la rentabilidad y liquidez del negocio

- Optimizar la asignación de capital

- Escalar con control

7. Reflexión final

Crecer no es solo vender más. Es hacerlo con control, visibilidad y capacidad de adaptación.

Y eso exige algo más que números: exige un sistema en el que la operativa, la financiación y la estrategia estén completamente conectadas.