La posible salida a bolsa de SpaceX se perfila como una de las operaciones más esperadas—y complejas—de la historia reciente de los mercados financieros. Con valoraciones estimadas entre 150.000 y más de 200.000 millones de dólares basadas en transacciones secundarias recientes, podría convertirse en una de las mayores IPO de la historia.

Sin embargo, más allá del tamaño de la operación, la cuestión clave no es si será grande, sino si estará correctamente entendida, valorada de forma realista y será invertible.

1. Entendiendo el modelo de negocio de SpaceX

SpaceX no es un negocio único, sino una combinación de actividades diferenciadas pero interconectadas:

A. Servicios de lanzamiento (negocio principal)

La actividad original de SpaceX, iniciada en 2002, consiste en el diseño, fabricación y lanzamiento de cohetes reutilizables (Falcon 9, Falcon Heavy, Starship).

- Clientes:

- Agencias gubernamentales (principalmente la NASA y el U.S. Department of Defense)

- Operadores de satélites comerciales

- Agencias espaciales internacionales

- Geografía:

- Bases de lanzamiento en Estados Unidos (Florida, Texas, California)

- Base de clientes global

- Modelo de negocio:

- Contratos por lanzamiento (habitualmente entre 50 y 100 millones de dólares por misión Falcon 9)

- Programas gubernamentales a largo plazo (misiones tripuladas, programas lunares, etc.)

- Financial profile (indicative):

- Márgenes inferiores a los de negocios software

- Alta intensidad de capital, con mejoras de eficiencia gracias a la reutilización

Este segmento es comparable al sector aeroespacial y defensa, que suele cotizar a múltiplos más bajos.

Comparables relevantes:

- Rocket Lab

- Northrop Grumman

- Lockheed Martin

B. Starlink (internet satelital)

Lanzado comercialmente en 2019, Starlink proporciona conectividad global mediante una constelación de satélites en órbita baja.

- Clientes:

- Clientes (internet residencial)

- Empresas (operaciones remotas, marítimo, aviación)

- Gobiernos (conectividad en zonas remotas o en conflicto)

- Geografía:

- Presencia en más de 60 países, incluyendo Estados Unidos, Europa, Latinoamérica y partes de África

- Modelo de negocio:

- Suscripción mensual (~90–120 dólares)

- Venta de hardware (terminales)

- Perfil financiero (estimado):

- Ingresos estimados entre 6.000 y 8.000 millones de dólares (2025–2026)

- Más de 3 millones de usuarios a nivel global

- Ingresos recurrentes con mayores márgenes

Este segmento se asemeja a modelos de telecomunicaciones con ingresos recurrentes tipo SaaS.

Comparables relevantes:

- Iridium Communications

- Viasat

C. Opcionalidad (Starship, AI, infraestructura)

Más allá de sus negocios actuales, SpaceX incorpora una importante opcionalidad futura:

- Starship → potencial disrupción en costes y logística espacial

- Aplicaciones en defensa e inteligencia

- Integración con ecosistemas de inteligencia artificial

Esta parte se asemeja más a una cartera de proyectos tipo venture capital integrada en una empresa madura.

2. ¿De dónde salen las valoraciones?

A diferencia de las empresas cotizadas, SpaceX no publica estados financieros completos. Las estimaciones de valoración se basan en fuentes indirectas:

A. Transacciones en mercado secundario

Las acciones de SpaceX se negocian en mercados privados mediante procesos de liquidez para empleados e inversores.

- Valoraciones implícitas recientes:

- ~137.000 millones de dólares (2023)

- ~175.000–180.000 millones (2024–2025)

Estas transacciones suelen estar motivadas por:

- Eventos de liquidez de los empleados

- Demanda institucional

No son mercados plenamente eficientes, pero constituyen la mejor referencia disponible.

B. Estimaciones de analistas

Se construyen a partir de:

- Frecuencia de lanzamientos

- Crecimiento de usuarios de Starlink

- Ingresos medios por usuario

- Comparables sectoriales

Estos modelos se basan en gran medida en suposiciones, especialmente en el caso de Starlink y los negocios futuros.

C. Contratos gubernamentales

Información pública incluye:

- Programa Commercial Crew con la NASA (~4.000–5.000 millones de dólares)

- Programa lunar Starship (~2.900 millones iniciales)

- Contratos del U.S. Department of Defense

Aportan visibilidad, pero no transparencia completa.

3. ¿Cómo debería valorarse SpaceX?

A. Suma de las partes (SOTP) como marco principal

El enfoque más adecuado es un Sum-of-the-Parts (SOTP):

- Lanzamientos → aerospacial (múltiplos más bajos)

- Starlink → telecomunicaciones (múltiplos más altos)

- Opcionalidad → valoración tipo venture

Idea clave: gran parte del valor proviene de las expectativas futuras, más que de las ganancias actuales.

B. Un DCF tradicional resulta estructuralmente débil:

Un DFC estándar asume:

- Flujos de efectivo predecibles

- Necesidades de reinversión estables

- Visibilidad razonable del valor terminal

SpaceX no cumple estas condiciones:

- Flujos de efectivo a largo plazo altamente inciertos

- Gastos de capital masivos y variables

- Dependencia significativa de tecnologías innovadoras

Por lo tanto, se puede construir un DCF, pero:

- Es extremadamente sensible a las suposiciones.

- Corre el riesgo de crear una falsa sensación de precisión.

En la práctica, solo debería utilizarse como herramienta para la creación de escenarios, no como una valoración principal.

C. Valoración basada en el mercado y “activos impulsados por la narrativa”

SpaceX se entiende mejor como un activo impulsado por la narrativa.

Esto significa que la valoración está determinada por:

- Creencia en el dominio a largo plazo

- Posicionamiento estratégico

- Narrativa de mercado (economía espacial, conectividad global, infraestructura de IA) en lugar de métricas financieras a corto plazo.

4. ¿Qué información está realmente disponible?

A pesar de ser una empresa privada, existen algunas referencias:

A. Señales del mercado secundario

- Valoraciones en mercado secundario (~137B → ~175B+)

- Fuerte demanda institucional

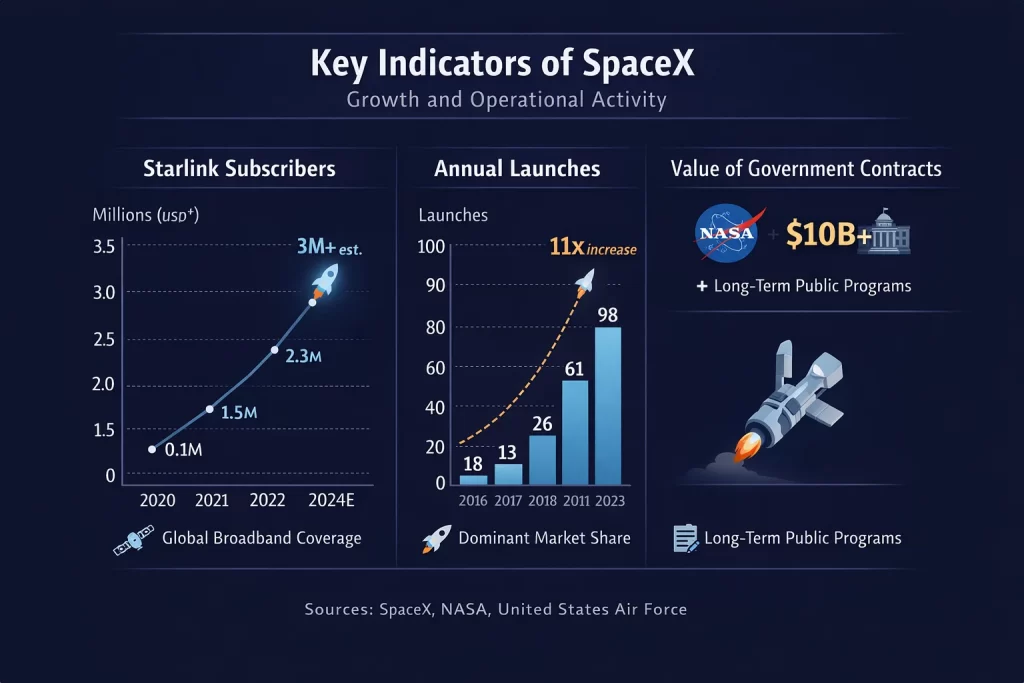

B. Indicadores de crecimiento de Starlink

- Suscriptores: >3 millones

- Ingresos: entre 6.000 y 8.000 millones de dólares (estimado)

- Rápida expansión a través de los continentes

C. Actividad de lanzamiento

- Más de 90 lanzamientos anuales (ritmo reciente)

- Cuota de mercado global dominante

D. Acumulación de contratos con el gobierno

- Contratos multimillonarios

- Visibilidad del programa a largo plazo

Sin embargo, persisten importantes deficiencias:

- Rentabilidad a nivel de segmento

- Márgenes consolidados

- Verdadero flujo de caja libre

Esto crea un patrón de IPO familiar:

Gran claridad narrativa, transparencia financiera limitada.

5. IPOs recientes: ¿qué nos dice realmente el mercado?

Para analizar adecuadamente una posible salida a bolsa de SpaceX, es fundamental ir más allá de la propia compañía y observar cómo han evolucionado las IPO recientes—especialmente en sectores tecnológicos y de alta intensidad de capital.

En los últimos años, el mercado de salidas a bolsa ha mostrado un patrón bastante claro. Las empresas tienden a salir al mercado en momentos de fuerte apetito inversor, apoyadas en narrativas potentes y previsiones optimistas. En el momento de la colocación, esto suele traducirse en una elevada demanda inicial y valoraciones exigentes, especialmente en negocios asociados a grandes tendencias como la inteligencia artificial, la transición energética o, en este caso, la economía espacial.

Sin embargo, una vez que el entusiasmo inicial se diluye y empieza a disponerse de más información, se inicia una segunda fase. Los inversores comienzan a desplazar el foco desde la narrativa hacia los fundamentales: calidad de ingresos, estructura de márgenes, intensidad de capital y capacidad de ejecución. Esta transición suele venir acompañada de mayor volatilidad, especialmente tras los periodos de lock-up, cuando los inversores iniciales comienzan a desinvertir.

En sectores intensivos en capital, esta dinámica es aún más acusada. Las compañías que requieren reinversión continua—ya sea en infraestructuras, hardware o I+D—resultan más difíciles de valorar únicamente en base a expectativas de crecimiento. Como consecuencia, muchas IPO en estos sectores experimentan una “recalibración” progresiva de su valoración a medida que el mercado comprende mejor su realidad económica.

En este contexto, SpaceX no sería una excepción—probablemente sería una versión amplificada de este mismo patrón.

6. Implicaciones sectoriales: el efecto “economía espacial”

La salida a bolsa de SpaceX no sería únicamente un evento corporativo, sino un auténtico catalizador para todo el sector.

Cuando un líder de mercado pasa a cotizar, establece de facto una referencia. Los inversores disponen de un punto de anclaje para valorar crecimiento, asignación de capital y expectativas dentro de la industria. En el caso de SpaceX, esto podría transformar profundamente la percepción de la llamada “economía espacial”.

Por un lado, la IPO podría generar un aumento significativo del interés inversor en compañías relacionadas. Empresas como Rocket Lab o AST SpaceMobile podrían beneficiarse de una mayor visibilidad y de flujos de capital, al convertirse en alternativas para ganar exposición al sector.

Por otro lado, el tamaño y posicionamiento estratégico de SpaceX también podrían tener el efecto contrario. Al concentrar gran parte de la atención y del capital disponible, elevaría el listón competitivo, dificultando que actores más pequeños justifiquen sus valoraciones si no demuestran una propuesta claramente diferenciada.

En última instancia, la salida a bolsa podría redefinir el sector en dos grandes categorías:

aquellas compañías con modelos escalables y viables comercialmente—y aquellas que siguen dependiendo de desarrollos tecnológicos a largo plazo con mayor incertidumbre.

7. La perspectiva de Warren Buffett: un marco atemporal

Warren Buffett ha sido consistentemente prudente respecto a las IPO.

Su famosa frase de que «las OPV se venden, no se compran» refleja una verdad fundamental sobre cómo se estructuran estas transacciones. Las empresas suelen optar por salir a bolsa cuando las condiciones del mercado son favorables, el interés de los inversores es fuerte y se pueden maximizar las valoraciones. En otras palabras, el momento rara vez es neutral: es estratégico.

Esto no implica que las OPV sean inversiones intrínsecamente malas. Más bien, sugiere que a menudo conllevan un nivel de optimismo que puede no reflejar completamente los riesgos futuros o los desafíos de ejecución.

El enfoque de Buffett, implícitamente, se basa en la paciencia y la disciplina. En lugar de participar en la oferta inicial, prefiere esperar a que el mercado haya tenido tiempo de asimilar el negocio, reevaluar las expectativas y establecer un rango de precios más estable.

Aplicada a un caso como el de SpaceX, esta perspectiva cobra especial relevancia. Cuando una empresa combina ambición tecnológica, un fuerte atractivo narrativo y una transparencia financiera limitada, el riesgo de pagar de más por un potencial futuro aumenta significativamente.

La cuestión clave no es si la empresa es excepcional, sino si el precio pagado ya da por sentado que lo será.

8. Principales riesgos: más allá de la narrativa

En una transacción de esta magnitud, el riesgo no proviene de una sola fuente, sino que surge de la interacción entre la valoración, la ejecución y la psicología del mercado.

El riesgo más inmediato reside en la propia valoración. Cuando el precio de una empresa se basa en expectativas a largo plazo en lugar de en flujos de caja actuales, incluso pequeños cambios en las hipótesis (tasas de crecimiento, márgenes, intensidad de capital) pueden generar diferencias significativas en el valor implícito.

El riesgo de ejecución es igualmente importante. SpaceX opera en la vanguardia de múltiples industrias, donde el éxito depende no solo de la demanda, sino también de la fiabilidad tecnológica, los marcos regulatorios y la capacidad de escalar infraestructuras complejas. Los retrasos, los sobrecostos o un rendimiento deficiente en cualquiera de estas áreas podrían afectar significativamente la viabilidad de la inversión.

Al mismo tiempo, la intensidad de capital de la empresa introduce una capa adicional de complejidad. A diferencia de las empresas con pocos activos, SpaceX requiere una reinversión continua y sustancial. Esto genera una tensión entre el crecimiento y la generación de flujo de caja libre, una cuestión que los mercados tienden a reevaluar con el tiempo.

Por último, está el papel del sentimiento del mercado. Las OPV de alto perfil suelen atraer inversores que se guían tanto por la narrativa como por los fundamentos. Si bien esto puede respaldar las valoraciones a corto plazo, también aumenta el riesgo de volatilidad a medida que cambia el sentimiento del mercado.

En conjunto, estos factores refuerzan una idea central: comprender SpaceX como una inversión requiere ir más allá de la historia y analizar rigurosamente los supuestos en los que se basa.

Reflexión final

En situaciones como esta, el análisis financiero estructurado se vuelve esencial. Desglosar el negocio en componentes, someter a prueba las hipótesis y crear marcos de valoración flexibles permite a los inversores ir más allá de la narrativa y tomar decisiones informadas, incluso en ausencia de información completa.