A primera vista, la valoración de una empresa en el mercado parece sencilla: es el precio de la acción multiplicado por el número de acciones en circulación. Sin embargo, esta aparente simplicidad esconde una realidad mucho más compleja. La valoración no es solo un número: es el resultado de la interacción entre expectativas, desempeño financiero, riesgo y comportamiento humano.

Una de las distinciones más importantes en valoración es la diferencia entre precio y valor. Como dijo Warren Buffett, “El precio es lo que pagas; el valor es lo que recibes.” Esta idea resume la esencia de la inversión. El precio de mercado refleja lo que los inversores están dispuestos a pagar en un momento dado, mientras que el valor intrínseco refleja lo que realmente vale una empresa en función de su capacidad futura de generar caja.

Comprender por qué precio y valor divergen nos lleva a una cuestión más profunda: ¿hasta qué punto son eficientes los mercados?

Mercados perfectos vs. imperfectos

En teoría, los mercados financieros pueden ser perfectamente eficientes. Bajo la Efficient Market Hypothesis, desarrollada por Eugene Fama, los precios reflejan completamente toda la información disponible.

Sin embargo, incluso dentro de este marco, los trabajos posteriores de Fama —y la investigación académica posterior— reconocieron que los rendimientos no se explican por un único factor. Esto dio lugar al desarrollo de modelos multifactoriales que ayudan a entender por qué algunos activos cotizan sistemáticamente a valoraciones diferentes.

Entre los factores más relevantes se encuentran:

- Tamaño (SMB – Small Minus Big): Las compañías más pequeñas tienden a ofrecer mayores retornos esperados, en parte por su mayor riesgo percibido y menor cobertura por analistas.

- Valor (HML – High Minus Low): Las empresas con múltiplos bajos (las denominadas “value”) suelen superar a las de crecimiento a largo plazo, reflejando posibles ineficiencias o primas de riesgo.

- Rentabilidad y calidad: Empresas con márgenes más sólidos y beneficios más estables tienden a recibir valoraciones más elevadas.

- Intensidad de inversión: Las compañías que reinvierten de forma agresiva pueden presentar perfiles de riesgo-retorno distintos a las más conservadoras.

- Riesgo de liquidez: Activos menos líquidos suelen exigir una prima, ya que son más difíciles de negociar sin afectar al precio.

Estos factores ayudan a explicar por qué los mercados no son completamente uniformes, incluso si la información está ampliamente disponible.

En la práctica, sin embargo, los mercados no son perfectamente eficientes.

La información no se distribuye de forma homogénea, los inversores interpretan los datos de manera distinta y los sesgos conductuales influyen en la toma de decisiones. La Behavioral Finance muestra cómo el exceso de confianza, el comportamiento de manada o el sentimiento pueden alejar los precios del valor intrínseco.

Aquí es donde la distinción entre eficiencia teórica e imperfecciones reales se vuelve clave.

La base: los fundamentales financieros

En el núcleo de cualquier valoración se encuentra la realidad económica del negocio. Los ingresos, los márgenes y la generación de caja determinan la creación de valor a largo plazo.

Sin embargo, la valoración es prospectiva. Las expectativas sobre crecimiento, escalabilidad y ventajas competitivas suelen tener más peso que los resultados actuales.

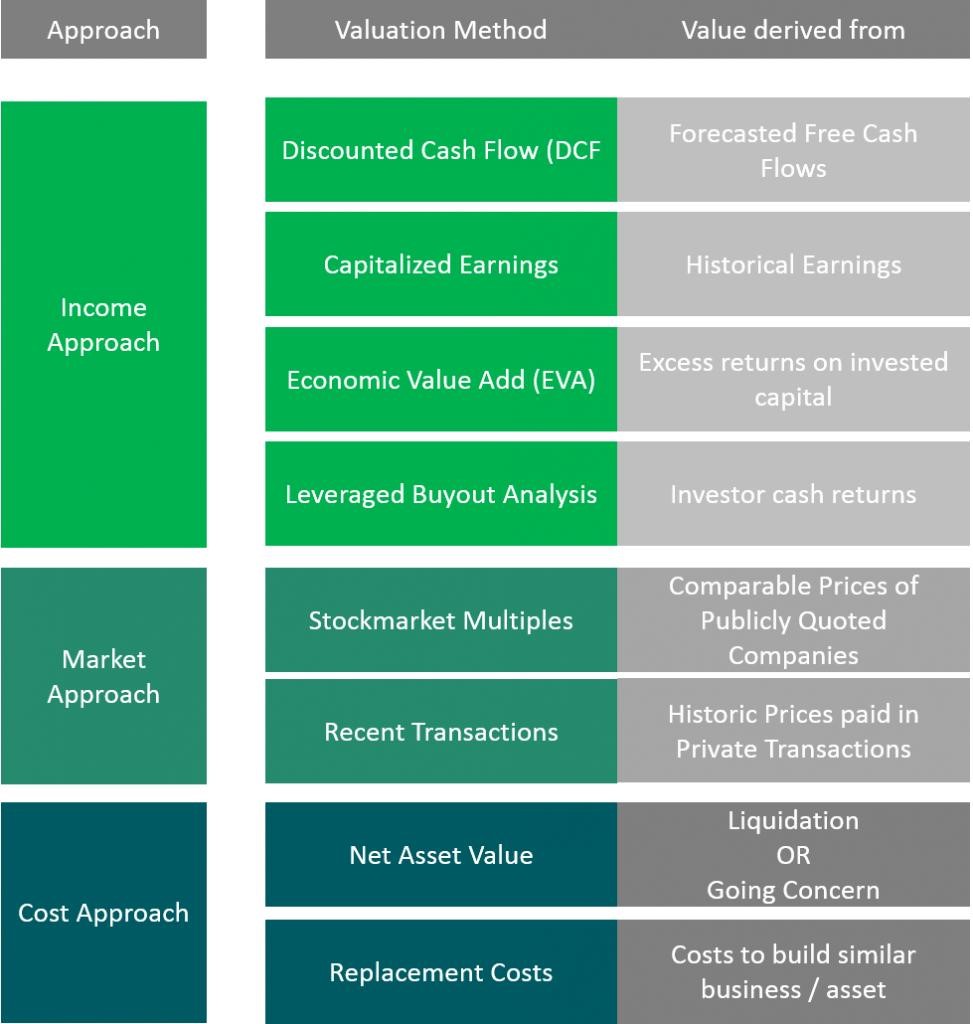

Valor intrínseco: un enfoque estructurado

El método de descuento de flujos de caja (DCF) proporciona una estimación teóricamente sólida del valor intrínseco, proyectando los flujos de caja futuros y ajustándolos por riesgo y tiempo.

Responde a una pregunta fundamental: ¿cuánto debería valer este negocio en función de su capacidad de generar caja?

Pero en mercados imperfectos, ningún método por sí solo es suficiente.

Valoración mediante múltiplos y comparables

Junto al DCF, la valoración relativa ofrece una perspectiva complementaria basada en el mercado. En lugar de valorar una empresa de forma aislada, se analiza cómo el mercado está valorando compañías similares.

Los múltiplos más utilizados incluyen:

- EV / EBITDA → Centrado en el rendimiento operativo y ampliamente utilizado en distintos sectores

- PER (Price-to-Earnings) → Relaciona el valor de mercado con el beneficio neto

- EV / Ingresos → Especialmente relevante en empresas de alto crecimiento o en fases tempranas

- EV / EBIT → Incorpora la intensidad de capital a través de las amortizaciones

No obstante, seleccionar el múltiplo adecuado es solo parte del proceso. El verdadero reto está en identificar empresas realmente comparables.

Un análisis riguroso de comparables suele considerar:

- Sector y modelo de negocio

- Perfil de crecimiento y escalabilidad

- Rentabilidad y estructura de márgenes

- Exposición geográfica

- Tamaño y posicionamiento en el mercado

En mercados imperfectos, los múltiplos también fluctúan con el sentimiento. Esto implica que los comparables reflejan las condiciones actuales del mercado, pero no necesariamente el valor intrínseco.

Ejemplo práctico: valoración en un mercado imperfecto

Consideremos una empresa que genera 1 millón de euros de Free Cash Flow, con un crecimiento del 5% y una tasa de descuento del 10%. Un enfoque DCF sugiere una valoración de 20 millones de euros.

Ahora supongamos que compañías comparables cotizan a 12x EBITDA, lo que implicaría una valoración de 24 millones de euros.

Esta diferencia no significa que uno de los métodos sea incorrecto. Refleja diferencias en expectativas, percepción del riesgo y sentimiento de mercado.

Por tanto, la valoración no consiste en encontrar una cifra única, sino en comprender un rango.

Conceptualmente, el precio de mercado fluctúa de forma continua, mientras que el valor intrínseco evoluciona más gradualmente en función de los fundamentales. La diferencia entre ambos representa una oportunidad o un riesgo.

Integrando todo

La valoración de una empresa está determinada por sus fundamentales, sus expectativas de crecimiento, su perfil de riesgo y las condiciones del mercado, pero también por el grado de eficiencia con el que este procesa la información.

El DCF proporciona un ancla teórica. Los múltiplos reflejan la realidad del mercado. Las ineficiencias explican la diferencia entre ambos.

Comprender esta interacción es lo que permite tomar mejores decisiones.

Reflexión final

La valoración no trata de precisión, sino de criterio.

Los mercados no son perfectamente eficientes ni completamente irracionales. Se sitúan en un punto intermedio. Y es precisamente en ese espacio donde la capacidad de interpretar tanto los fundamentales como las señales del mercado se convierte en una ventaja competitiva real.

Nota práctica

En la práctica, una valoración sólida requiere combinar metodologías, cuestionar supuestos y estructurar el análisis de forma clara y consistente.

Ya sea que estés construyendo un modelo financiero, valorando una empresa o analizando una oportunidad de inversión, integrar DCF y comparables—junto con una comprensión del contexto de mercado—permite tomar decisiones más informadas.

Si estás trabajando en una valoración o necesitas un modelo financiero a medida, puedes explorar los recursos disponibles o contactar para un enfoque más personalizado adaptado a tus objetivos.